TIRANË- Në fletoren zyrtare është botuar udhëzimi i Ministrisë së Financave që i hap rrugën zbatimit të ligjit të ‘Paqes Fiskale’. Kjo nismë parashikon shuarjen e borxheve 10 vite të vjetra për bizneset ose fshirje automatike e detyrimeve të vjetra deri në fund të vitit 2014. Nga kjo nismë preken gati 2.1 miliardë euro detyrime të papaguara në dekada, dhe përfitojnë më shumë se 200 mijë biznese debitorë.

Në udhëzim janë përcaktuar procedurat, kriteret dhe afatet për subjektet që duan të përfshihen në këtë skemë e cila do të jetë e vlefsshme deri në fund të vitit 2026.

Sipas ligjit për faljen fiskale:

-çdo detyrim i biznesit i krijuar deri në fund të 2014-ës të shuhet.

-për detyrimet e krijuara në periudhën 2015-2019-bizneset që paguajnë 50% të principalit brenda 30 qershorit 2026 do të përfitojnë faljen e 50% të mbetur, si dhe fshirjen totale të gjobave dhe kamatëvonesave.

-për një tjetër kategori parashikon pagesën e 75% të principalit deri më 31 dhjetor 2026, ndërsa 25% e mbetur do të shuhet bashkë me penalitetet.

-për borxhet nga 1 janari 2020 e deri në fund të dhjetorit 2024, falen gjoba dhe kamata nëse paguhet detyrimi tatimor brenda vitit 2026.

-ligji nuk prek, detyrimet tatimore të krijuar nga 2025-a, e tutje.

Sipas udhëzimit:

-subjektet me të ardhura mbi 14 milionë lekë në vit, që nuk kanë detyrime të papaguara dhe nuk janë nën hetim për vepra penale tatimore;

-mund të aplikojnë elektronikisht për lidhjen e marrëveshjes;

-aplikimi do të bëhet përmes sistemit e-Filing dhe duhet të dorëzohet brenda datës 31 mars të vitit përkatës.

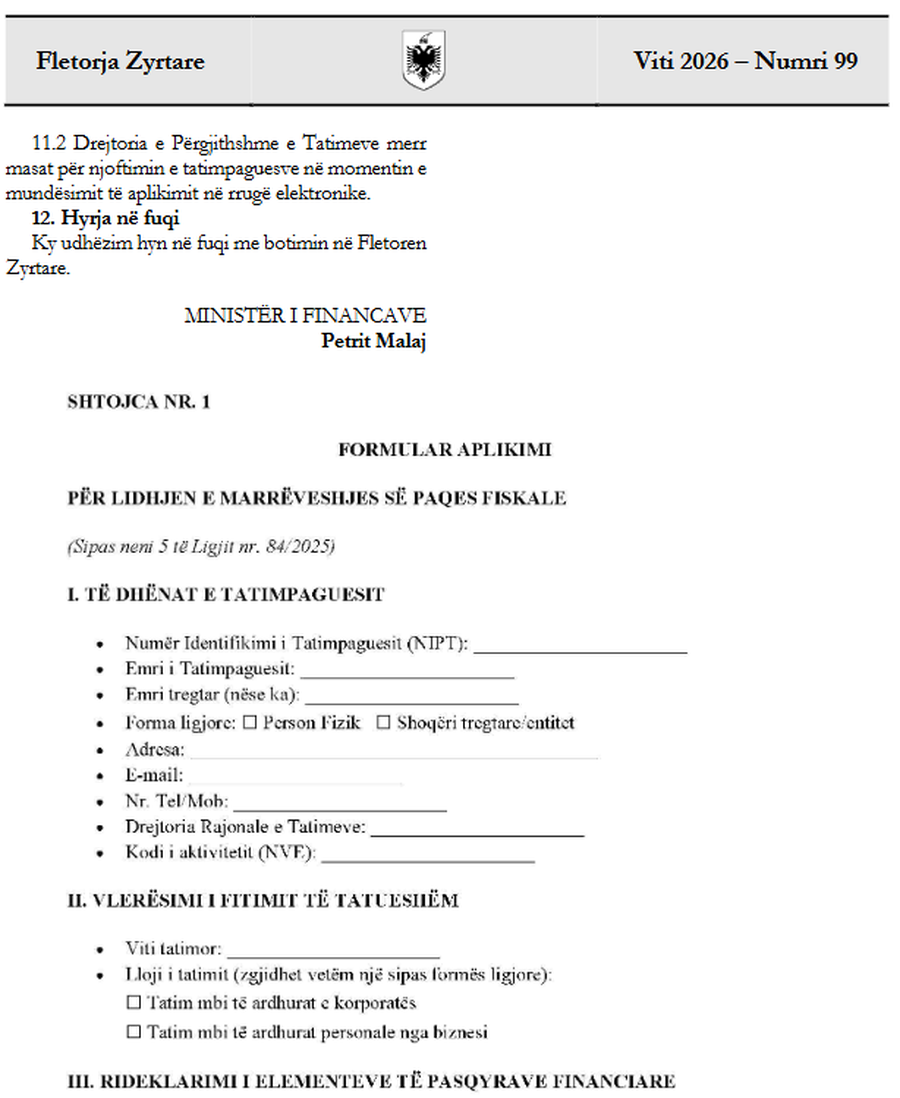

Gjithashtu në udhëzim janë dhënë edhe shembuj se si do të përfitojnë bizneset që do të firmosin marrëveshjen.

Konkretisht në ligjin “Për Marrëveshjen e Paqes Fiskale”, përcaktohet se hyn në fuqi 15 ditë pas botimit në Fletoren Zyrtare dhe i shtrin efektet deri në vitin tatimor 2028. Shtrirja e efekteve zgjat deri në 2028, pasi marrëveshja do të zbatohet për një vit tatimor, por me të drejtë rinovimi për dy vite tatimore të tjera.

Gjithashtu në ligj përcaktohet se procedurat për hartimin dhe përmbajtjen e propozimit të marrëveshjes, mënyrat e komunikimit me tatimpaguesin dhe konfirmimin elektronik, regjistrimin dhe ruajtjen e marrëveshjes në regjistrin elektronik tatimor, si dhe trajtimin e rasteve të refuzimit, mospranimit apo pavlefshmërisë së saj, do të përcaktohen me udhëzim të ministrit përgjegjës për financat.

Edhe procedurat për Përfundimi i vlefshmërisë së Marrëveshjes së Paqes Fiskale do të zbatohen sipas procedurave që do të përcaktohen me udhëzim të ministrit përgjegjës për financat.

Sipas ligjit Marrëveshja e Paqes Fiskale përfundon në rastet kur: tatimpaguesi ndryshon llojin e veprimtarisë së deklaruar; nuk realizon rritjen mbi 18% të fitimit të tatueshëm; pezullon ose ndërpret përfundimisht aktivitetin ekonomik; kryen shkelje të përsëritura të detyrimeve tatimore që cenojnë ndershmërinë fiskale; nuk paguan detyrimet sipas marrëveshjes; nuk përmbush kushtet e parashikuara në nenin 6 të ligjit; realizon rritje të fitimit të tatueshëm mbi 50% gjatë vitit tatimor përkatës, krahasuar me vitin paraardhës.